Mẫu công văn xóa nợ thuế? Điều kiện xóa nợ thuế đối với trường hợp bị ảnh hưởng do Bão số 3? Tổng hợp hồ sơ xóa nợ thuế?

Mẫu công văn xóa nợ thuế?

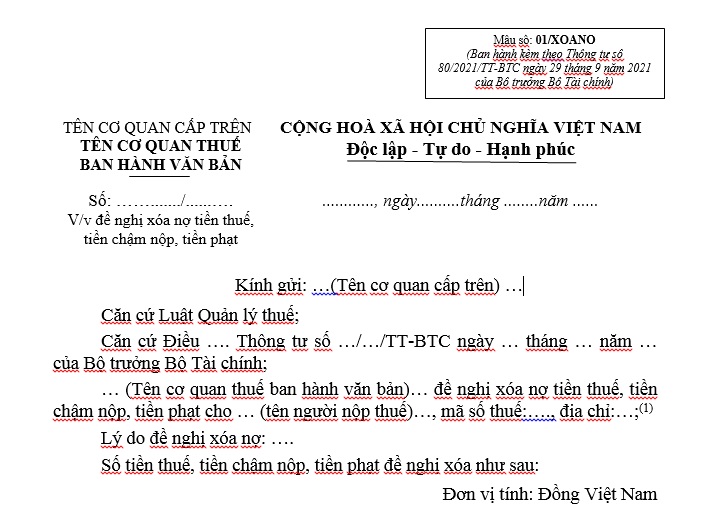

Mẫu công văn xóa nợ thuế là Mẫu số 01/XOANO ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC:

Tải về Mẫu công văn xóa nợ thuế

Mẫu công văn xóa nợ thuế? Tổng hợp hồ sơ xóa nợ thuế? Điều kiện xóa nợ thuế đối với trường hợp bị ảnh hưởng do Bão số 3? (Hình từ Internet)

Điều kiện xóa nợ thuế đối với trường hợp bị ảnh hưởng do Bão số 3?

Theo quy định tại khoản 1 Điều 3 Luật Phòng, chống thiên tai 2013 được sửa đổi bởi điểm a khoản 1 Điều 1 Luật Phòng, chống thiên tai và Luật Đê điều sửa đổi 2020 thì:

Thiên tai là hiện tượng tự nhiên bất thường có thể gây thiệt hại về người, tài sản, môi trường, điều kiện sống và các hoạt động kinh tế - xã hội, bao gồm bão, áp thấp nhiệt đới, gió mạnh trên biển, lốc, sét, mưa lớn, lũ, lũ quét, ngập lụt; sạt lở đất, sụt lún đất do mưa lũ hoặc dòng chảy hoặc hạn hán; nước dâng, xâm nhập mặn, nắng nóng, hạn hán, cháy rừng do tự nhiên, rét hại, mưa đá, sương mù, sương muối, động đất, sóng thần và các loại thiên tai khác.

Việc xóa nợ tiền thuế, tiền chậm nộp, tiền phạt đối với các trường hợp bị ảnh hưởng do thiên tai, thảm họa, dịch bệnh có phạm vi rộng được quy định tại Điều 24 Nghị định 126/2020/NĐ-CP

Theo đó:

(1) Trường hợp được xóa nợ

Người nộp thuế bị thiệt hại về vật chất do bị ảnh hưởng bởi Bão số 3 có phạm vi rộng theo công bố của cơ quan nhà nước có thẩm quyền.

(2) Điều kiện xóa nợ

Người nộp thuế đã được miễn tiền chậm nộp theo quy định tại khoản 8 Điều 59 Luật Quản lý thuế 2019 và đã được gia hạn nộp thuế theo quy định tại điểm a khoản 1 Điều 62 Luật Quản lý thuế 2019 mà vẫn còn thiệt hại.

Số tiền thuế, tiền chậm nộp, tiền phạt được xóa không vượt quá giá trị thiệt hại còn lại của người nộp thuế.

(3) Thẩm quyền xóa nợ

Thẩm quyền xóa nợ tiền thuế, tiền chậm nộp, tiền phạt thực hiện theo quy định tại Điều 87 Luật Quản lý thuế 2019.

(4) Trình tự, thủ tục, hồ sơ xóa nợ

Khi xảy ra các trường hợp thiên tai; thảm họa; dịch bệnh có phạm vi rộng theo công bố của cơ quan nhà nước có thẩm quyền thì Bộ Tài chính chủ trì, phối hợp với các bộ, ngành liên quan trình Chính phủ quy định trình tự thủ tục, hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế.

Tổng hợp hồ sơ xóa nợ thuế?

Tổng hợp hồ sơ xóa nợ thuế được quy định tại khoản 2 Điều 65 Thông tư 80/2021/TT-BTC, cụ thể như sau:

A. Đối với trường hợp doanh nghiệp, hợp tác xã bị tuyên bố phá sản quy định tại khoản 1 Điều 85 Luật Quản lý thuế 2019, hồ sơ bao gồm:

(1) Văn bản đề nghị theo mẫu số 01/XOANO ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC;

(2) Quyết định tuyên bố phá sản doanh nghiệp, hợp tác xã (bản chính hoặc bản sao có xác nhận của cơ quan thuế);

(3) Tài liệu phân chia tài sản của chấp hành viên thể hiện số nợ thuế thu hồi được hoặc không thu hồi được (bản chính hoặc bản sao có xác nhận của cơ quan thuế);

(4) Quyết định về việc đình chỉ thi hành quyết định tuyên bố phá sản của cơ quan thi hành án dân sự (bản chính hoặc bản sao có xác nhận của cơ quan thuế);

(5) Thông báo tiền thuế nợ tại thời điểm đề nghị xóa nợ (bản chính hoặc bản sao có xác nhận của cơ quan thuế).

B. Đối với trường hợp cá nhân đã chết hoặc bị Tòa án tuyên bố là đã chết, mất năng lực hành vi dân sự quy định tại khoản 2 Điều 85 Luật Quản lý thuế 2019, hồ sơ được lập như sau:

(1) Trường hợp cá nhân đã chết hoặc bị Tòa án tuyên bố là đã chết:

- Văn bản đề nghị theo mẫu số 01/XOANO ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC;

- Giấy chứng tử, hoặc Giấy báo tử, hoặc quyết định của tòa án tuyên bố một người là đã chết hoặc các giấy tờ thay cho Giấy báo tử theo quy định của pháp luật về đăng ký và quản lý hộ tịch (bản chính hoặc bản sao có xác nhận của cơ quan thuế);

- Văn bản có xác nhận của Uỷ ban nhân dân cấp xã nơi cư trú cuối cùng của cá nhân đã chết về việc người chết không có tài sản, bao gồm cả tài sản được thừa kế (bản chính hoặc bản sao có xác nhận của cơ quan thuế);

- Thông báo tiền thuế nợ tại thời điểm đề nghị xóa nợ (bản chính hoặc bản sao có xác nhận của cơ quan thuế).

(2) Trường hợp cá nhân được pháp luật coi là mất năng lực hành vi dân sự:

- Văn bản đề nghị theo mẫu số 01/XOANO ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC;

- Quyết định của Tòa án tuyên bố mất năng lực hành vi dân sự (bản chính hoặc bản sao có xác nhận của cơ quan thuế);

- Văn bản do người giám hộ lập có xác nhận của Uỷ ban nhân dân cấp xã nơi cá nhân mất năng lực hành vi dân sự cư trú về việc cá nhân mất năng lực hành vi dân sự không có tài sản, bao gồm cả tài sản được thừa kế (bản chính hoặc bản sao có xác nhận của cơ quan thuế);

- Thông báo tiền thuế nợ tại thời điểm đề nghị xóa nợ (bản chính hoặc bản sao có xác nhận của cơ quan thuế).

(3) Đối với các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt đã quá 10 năm quy định tại khoản 3 Điều 85 Luật Quản lý thuế 2019, hồ sơ bao gồm:

- Văn bản đề nghị theo mẫu số 01/XOANO ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC;

Trường hợp xóa nợ đối với cá nhân, cá nhân kinh doanh, chủ hộ gia đình, chủ hộ kinh doanh, chủ doanh nghiệp tư nhân và chủ công ty trách nhiệm hữu hạn một thành viên thì văn bản đề nghị phải có thêm các nội dung về: Họ và tên, số thẻ căn cước công dân hoặc giấy chứng minh nhân dân hoặc hộ chiếu hoặc chứng thực cá nhân hợp pháp khác của cá nhân, cá nhân kinh doanh, chủ hộ gia đình, chủ hộ kinh doanh, chủ doanh nghiệp tư nhân và chủ công ty trách nhiệm hữu hạn một thành viên.

- Văn bản của cơ quan thuế quản lý trực tiếp đề nghị cơ quan đăng ký kinh doanh hoặc cơ quan nhà nước có thẩm quyền thu hồi giấy chứng nhận đăng ký doanh nghiệp hoặc giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký hợp tác xã hoặc giấy chứng nhận đăng ký đầu tư hoặc giấy phép thành lập và hoạt động hoặc giấy phép hành nghề (bản chính hoặc bản sao có xác nhận của cơ quan thuế);

- Quyết định thu hồi giấy chứng nhận đăng ký doanh nghiệp hoặc giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký hợp tác xã hoặc giấy chứng nhận đăng ký đầu tư hoặc giấy phép thành lập và hoạt động hoặc giấy phép hành nghề (bản chính hoặc bản sao có xác nhận của cơ quan thuế);

- Thông báo tiền thuế nợ tại thời điểm đề nghị xóa nợ (bản chính hoặc bản sao có xác nhận của cơ quan thuế);

- Các Quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế hoặc hồ sơ chứng minh việc đã thực hiện các biện pháp cưỡng chế đối với người nộp thuế (bản chính hoặc bản sao có xác nhận của cơ quan thuế);

- Văn bản có xác nhận của Ủy ban nhân dân cấp xã về việc người nộp thuế không còn tài sản, không còn hoạt động sản xuất kinh doanh trên địa bàn (bản chính hoặc bản sao có xác nhận của cơ quan thuế).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.