Mẫu 08/CK-TNCN bản cam kết tổng thu nhập năm chưa đến mức chịu thuế thu nhập cá nhân như thế nào?

Mẫu 08/CK-TNCN bản cam kết tổng thu nhập năm chưa đến mức chịu thuế TNCN như thế nào?

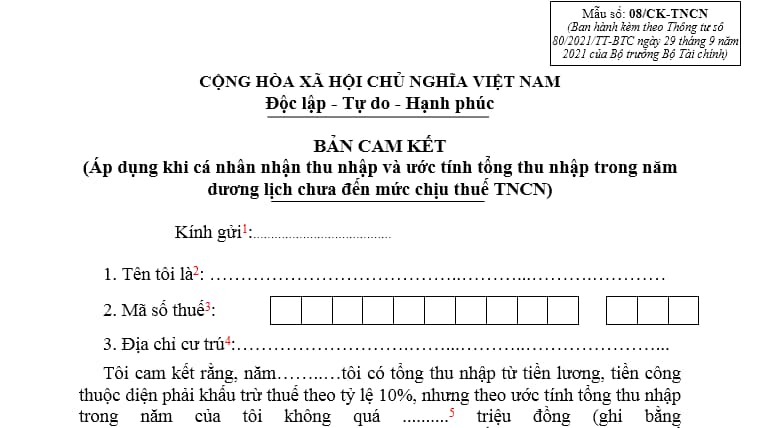

Bản cam kết tổng thu nhập năm chưa đến mức chịu thuế TNCN là Mẫu 08/CK-TNCN ban hành kèm Thông tư 80/2021/TT-BTC. Dưới đây là hình ảnh Mẫu Bản cam kết tổng thu nhập năm chưa đến mức chịu thuế TNCN:

Tải Mẫu 08/CK-TNCN bản cam kết tổng thu nhập năm chưa đến mức chịu thuế TNCN: Tại đây.

Mẫu 08/CK-TNCN bản cam kết tổng thu nhập năm chưa đến mức chịu thuế TNCN như thế nào? (Hình từ Internet)

Phải khai Mẫu 08/CK-TNCN bản cam kết tổng thu nhập năm chưa đến mức chịu thuế TNCN trong trường hợp nào?

Căn cứ tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau:

...

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

...

Như vậy theo quy định trên trường hợp cá nhân không ký hợp đồng lao động theo quy định hoặc ký hợp đồng lao động dưới 03 tháng có tổng thu nhập tư 2 triệu đồng trở lên nhưng chỉ có duy nhất một nguồn thu nhập thuộc đối tượng phải khấu trừ thuế theo theo mức 10% trên thu nhập nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Thực hiện hoàn thuế TNCN trong trường hợp cá nhân đã ủy quyền quyết toán thuế như thế nào?

Căn cứ tại khoản 2 Điều 28 Thông tư 111/2013/TT-BTC quy định như sau:

Hoàn thuế

1. Việc hoàn thuế thu nhập cá nhân áp dụng đối với những cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

2. Đối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập. Tổ chức, cá nhân trả thu nhập thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.

3. Đối với cá nhân thuộc diện khai trực tiếp với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

4. Trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Như vậy theo quy định trên đối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập. Tổ chức, cá nhân trả thu nhập thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân.

Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Người điều hành tổ chức tín dụng là ai? Người điều hành tổ chức tín dụng có quyền và nghĩa vụ gì?

- Thách cưới quá cao có vi phạm pháp luật không? Nhà vợ thách cưới quá cao có bị xử phạt tiền không?

- 03 trường hợp Cảnh sát cơ động được kiểm tra người theo quy định? Có được sử dụng biện pháp vũ trang khi đi tuần tra, kiểm soát?

- Doanh nghiệp quảng cáo sản phẩm thức ăn bổ sung dùng cho trẻ dưới 06 tháng tuổi có bị vi phạm pháp luật không?

- 05 Nguyên tắc công bố thông tin của doanh nghiệp nhà nước cần phải tuân thủ là gì? Phương tiện công bố thông tin là gì?