Hướng dẫn xác định đối tượng phải nộp thuế GTGT trong trường hợp công ty lập nhiệm vụ quy hoạch tại tỉnh khác như thế nào?

Người nộp thuế giá trị gia tăng đối với hoạt động xây dựng là ai?

Căn cứ tại điểm c khoản 3 Điều 13 Thông tư 80/2021/TT-BTC quy định như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

...

3. Khai thuế, nộp thuế:

...

c) Đối với hoạt động xây dựng:

c.1) Người nộp thuế là nhà thầu xây dựng, ký hợp đồng trực tiếp với chủ đầu tư để thi công công trình xây dựng tại tỉnh khác với nơi có trụ sở chính của người nộp thuế, bao gồm cả công trình, hạng mục công trình xây dựng liên quan tới nhiều tỉnh thì người nộp thuế thực hiện khai thuế giá trị gia tăng của các công trình, hạng mục công trình đó với cơ quan thuế nơi có công trình xây dựng theo mẫu số 05/GTGT ban hành kèm theo phụ lục II Thông tư này; nộp tiền thuế đã kê khai vào ngân sách nhà nước tại tỉnh nơi có công trình xây dựng. Trường hợp Kho bạc Nhà nước đã thực hiện khấu trừ theo quy định tại khoản 5 Điều này thì người nộp thuế không phải nộp tiền vào ngân sách nhà nước tương ứng với số tiền thuế Kho bạc Nhà nước đã khấu trừ.

c.2) Người nộp thuế phải tổng hợp doanh thu chưa có thuế giá trị gia tăng đối với hoạt động xây dựng vào hồ sơ khai thuế tại trụ sở chính để xác định số thuế phải nộp cho toàn bộ hoạt động sản xuất kinh doanh tại trụ sở chính. Số thuế giá trị gia tăng đã nộp tại tỉnh nơi có công trình xây dựng được bù trừ với số thuế giá trị gia tăng phải nộp tại trụ sở chính.

Theo đó, người nộp thuế là nhà thầu xây dựng, ký hợp đồng trực tiếp với chủ đầu tư để thi công công trình xây dựng tại tỉnh khác với nơi có trụ sở chính của người nộp thuế.

Hướng dẫn xác định đối tượng phải nộp thuế GTGT trong trường hợp công ty lập nhiệm vụ quy hoạch tại tỉnh khác như thế nào? (Hình từ Internet)

Tổng cục thuế hướng dẫn xác định đối tượng phải nộp thuế GTGT trong trường hợp công ty lập nhiệm vụ quy hoạch tại tỉnh khác như thế nào?

Cụ thể, Công văn 387/CTHN-TTHT năm 2023 hướng dẫn xác định vấn đề này như sau:

Trường hợp Công ty có phát sinh hoạt động tư vấn khảo sát thiết kế, lập nhiệm vụ quy hoạch (không kèm thi công công trình xây dựng) tại tỉnh khác với trụ sở chính nếu không thuộc hoạt động xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân thì Công ty thực hiện khai thuế, tính thuế và nộp thuế GTGT tập trung tại trụ sở chính theo quy định tại Khoản 1 Điều 45 Luật Quản lý thuế số 38/2019/QH14.

Trường hợp hoạt động tư vấn khảo sát thiết kế, lập nhiệm vụ quy hoạch tại tỉnh khác với nơi Công ty có trụ sở chính nếu là hoạt động xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân và quy định của pháp luật chuyên ngành thì Công ty thực hiện khai thuế, tính thuế, phân bổ và nộp thuế GTGT theo quy định tại Điều 13 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

Như vậy, trong trường hợp doanh nghiệp hoạt động tư vấn khảo sát thiết kế, lập nhiệm vụ quy hoạch mà không kèm thi công công trình xây dựng tại tỉnh khác với trụ sở chính nếu không thuộc hoạt động xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân thì Công ty thực hiện khai thuế, tính thuế và nộp thuế GTGT tập trung tại nơi cơ quan thuế quản lý trực tiếp trụ sở chính.

Đối với trường hợp công ty hoạt động tư vấn khảo sát thiết kế, lập nhiệm vụ quy hoạch có thi công công trình tại tỉnh khác với nơi Công ty có trụ sở chính nếu là hoạt động xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân và quy định của pháp luật chuyên ngành thì Công ty thực hiện khai thuế, tính thuế, phân bổ và nộp thuế GTGT theo quy định tại Điều 13 Thông tư 80/2021/TT-BTC.

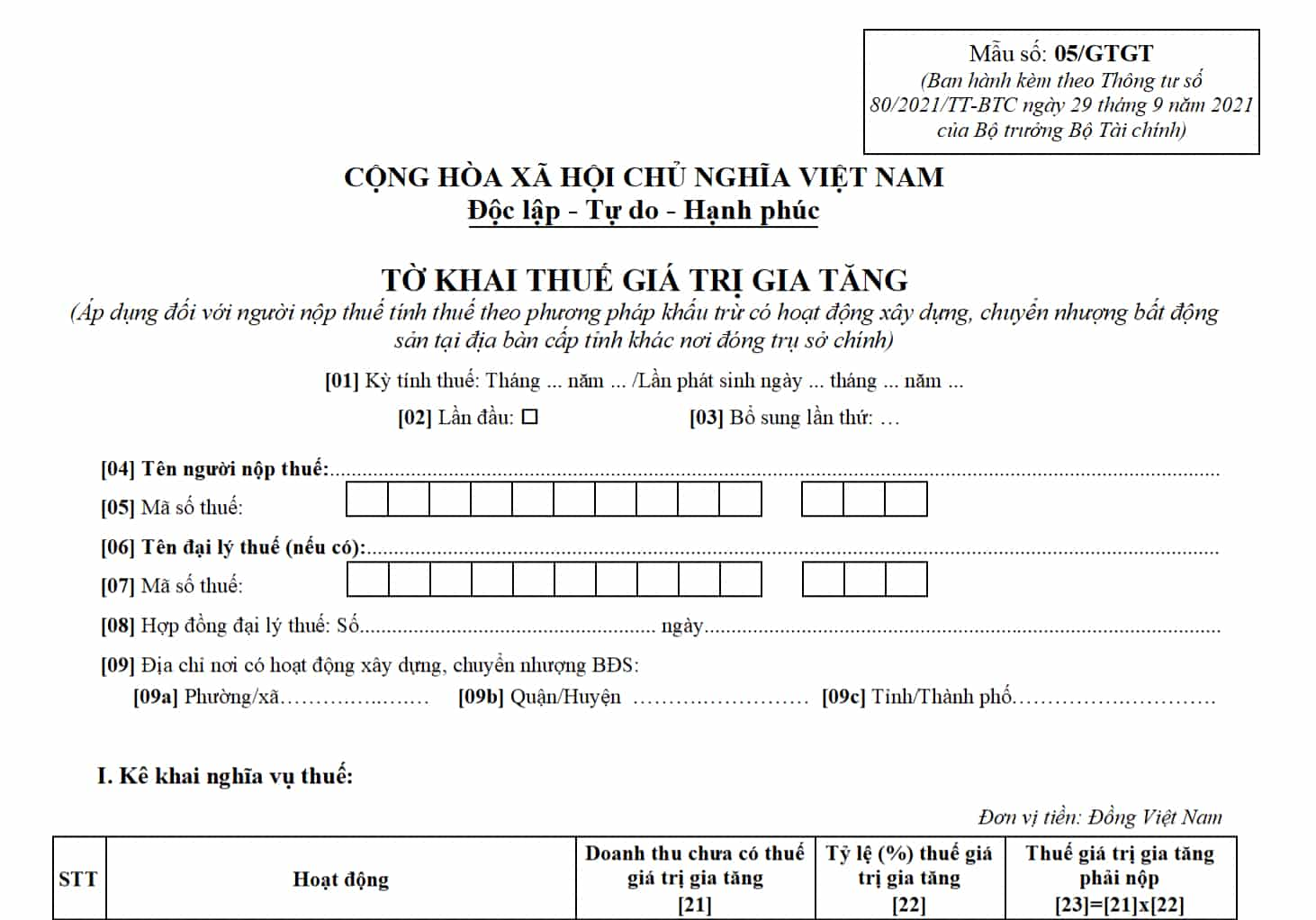

Mẫu tờ khai thuế GTGT đối với hoạt động xây dựng được quy định như thế nào?

Tờ khai thuế GTGT được quy định tại mẫu 05/GTGT ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải về mẫu số 05/GTGT tại đây: đây

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.