Hướng dẫn cập nhật thông tin CCCD trong đăng ký thuế mới nhất 2024? 3 cách cập nhật thông tin CCCD trong đăng ký thuế thế nào?

Hướng dẫn cập nhật thông tin CCCD trong đăng ký thuế mới nhất 2024? 3 cách cập nhật thông tin CCCD trong đăng ký thuế thế nào?

Để bảo vệ quyền lợi cho chính người nộp thuế, Tổng cục Thuế khuyến nghị người nộp thuế là cá nhân nên cập nhật thay đổi thông tin về căn cước công dân trong đăng ký thuế thông qua tổ chức trả thu nhập hoặc cá nhân có thể kê khai thay đổi thông tin đăng ký thuế tại cơ quan thuế nơi cá nhân đăng ký hộ khẩu thường trú/ tạm trú hoặc kê khai theo phương thức điện tử qua Cổng thông tin điện tử của Tổng cục Thuế.

Thông tin cập nhật của người nộp thuế là cơ sở để cơ quan thuế chuẩn hóa dữ liệu, hướng tới mục tiêu sử dụng mã định danh làm mã số thuế theo quy định tại Luật quản lý thuế 2019 và thực hiện nhiệm vụ triển khai Đề án phát triển ứng dụng dữ liệu về dân cư, định danh và xác thực điện tử phục vụ chuyển đổi số quốc gia giai đoạn 2022-2025, tầm nhìn đến năm 2030 ban hành kèm theo Quyết định 06/QĐ-TTg năm 2022 của Thủ tướng Chính phủ.

Dưới đây là hướng dẫn cập nhật thông tin CCCD trong đăng ký thuế qua 3 cách:

Cách 1: Kê khai thay đổi thông tin đăng ký thuế theo phương thức điện tử

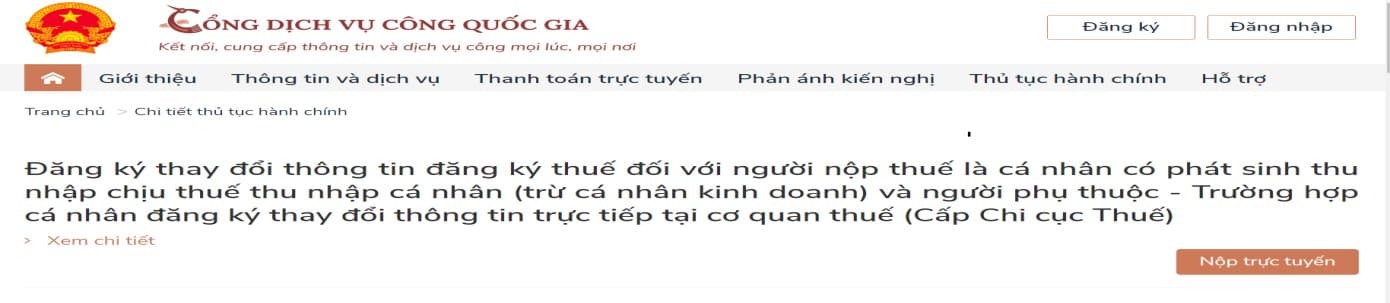

(1) Trường hợp người nộp thuế đăng nhập qua Cổng Dịch vụ công Quốc gia.

Người nộp thuế truy cập vào Cổng Dịch vụ công Quốc gia, tìm kiếm thủ tục hành chính: “Thay đổi thông tin đăng ký thuế” hoặc truy cập vào đường dẫn: https://dichvucong.gov.vn/p/home/dvc-chi-tiet-thu-tuc-nganh-doc.html?ma_thu_tuc=1.010244

Tích chọn Nộp trực tuyến và đăng nhập bằng tài khoản Cổng Dịch vụ công hoặc tài khoản định danh điện tử của Bộ Công an, Cổng Dịch vụ công định tuyến sang Cổng TTĐT của Tổng cục Thuế và thực hiện các bước thay đổi thông tin như đăng nhập trực tiếp tại Cổng TTĐT của Tổng cục Thuế.

(2) Trường hợp NNT đăng nhập qua Cổng TTĐT của Tổng cục Thuế.

Người nộp thuế truy cập Trang thông tin điện tử của Tổng cục Thuế tại đường dẫn: https://thuedientu.gdt.gov.vn/ chọn tab “Cá nhân”\Đăng nhập và Nhập các thông tin tài khoản giao dịch thuế điện tử đã được cấp.

- Thay đổi thông tin đăng ký thuế của NNT

Sau khi đăng nhập thành công, tại thanh chức năng, tích chọn Đăng ký thuế\ Thay đổi thông tin

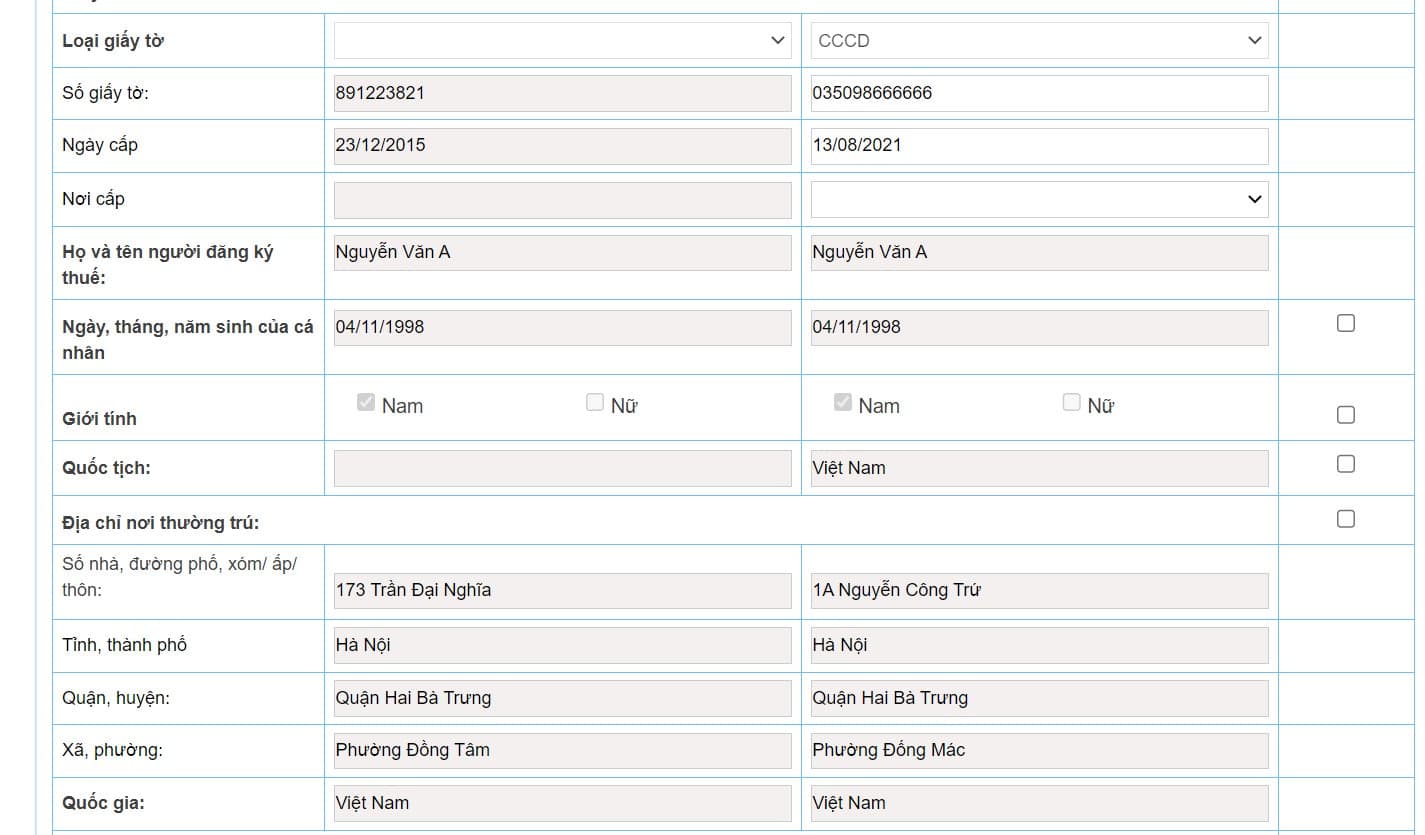

Hệ thống hiển thị giao diện tờ khai thay đổi thông tin đăng ký thuế, bao gồm thông tin đã đăng ký với cơ quan thuế.

Hệ thống hiển thị giao diện tờ khai thay đổi thông tin đăng ký thuế, bao gồm thông tin đã đăng ký với cơ quan thuế.

Tại mục Giấy tờ của cá nhân, NNT tích chọn “Thay đổi thông tin” và nhập chính xác thông tin số giấy tờ và ngày cấp theo CCCD mới nhất (12 số).

Tiếp tục tích chọn: “Lấy thông tin công dân” để truy vấn thông tin cá nhân từ CSDL Quốc gia về dân cư:

Hệ thống ngay lập tức hiển thị theo thông tin chính xác của công dân từ CSDL QG về dân cư

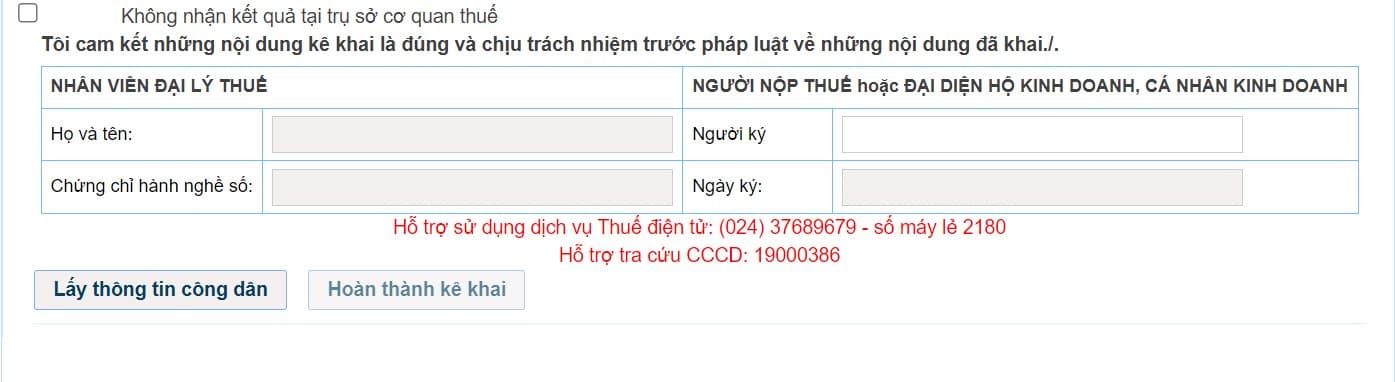

Sau khi đối chiếu, NNT xác nhận hoàn thành và tích chọn: Hoàn thành kê khai và thực hiện các bước theo hướng dẫn tại Cổng thông tin điện tử của Tổng cục Thuế để gửi tờ khai và các hồ sơ đính kèm đến cơ quan thuế, kết thúc kê khai thay đổi thông tin ĐKT.

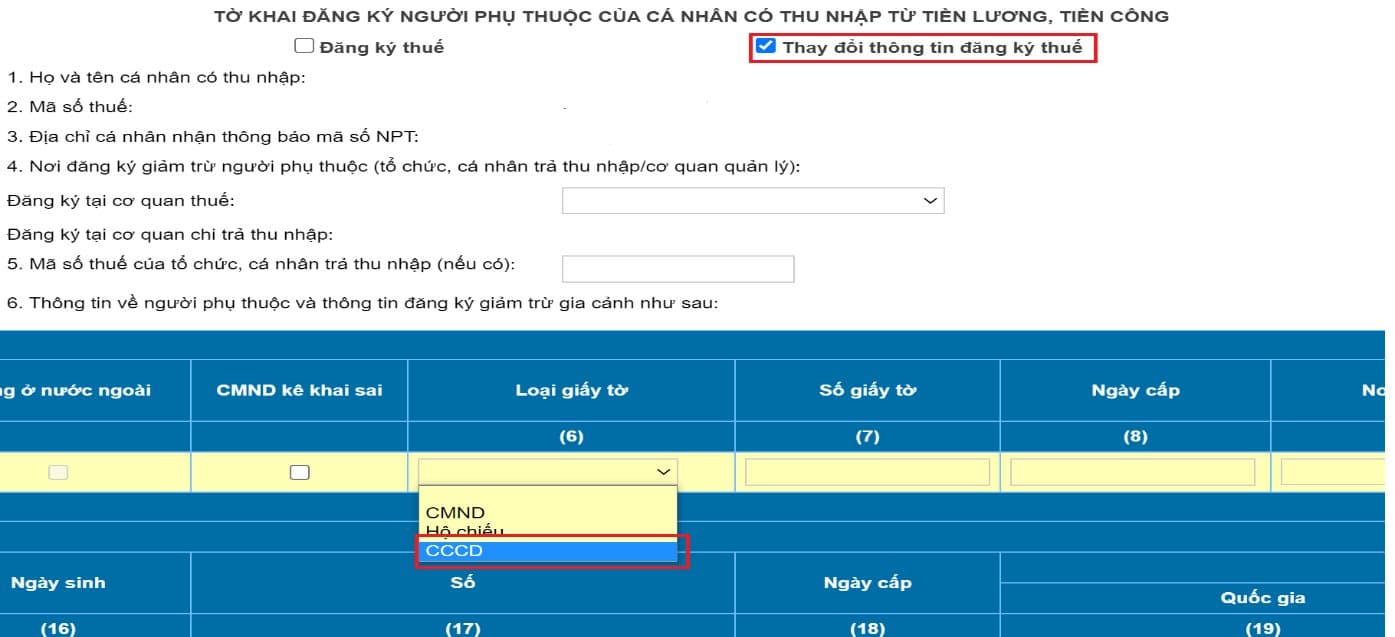

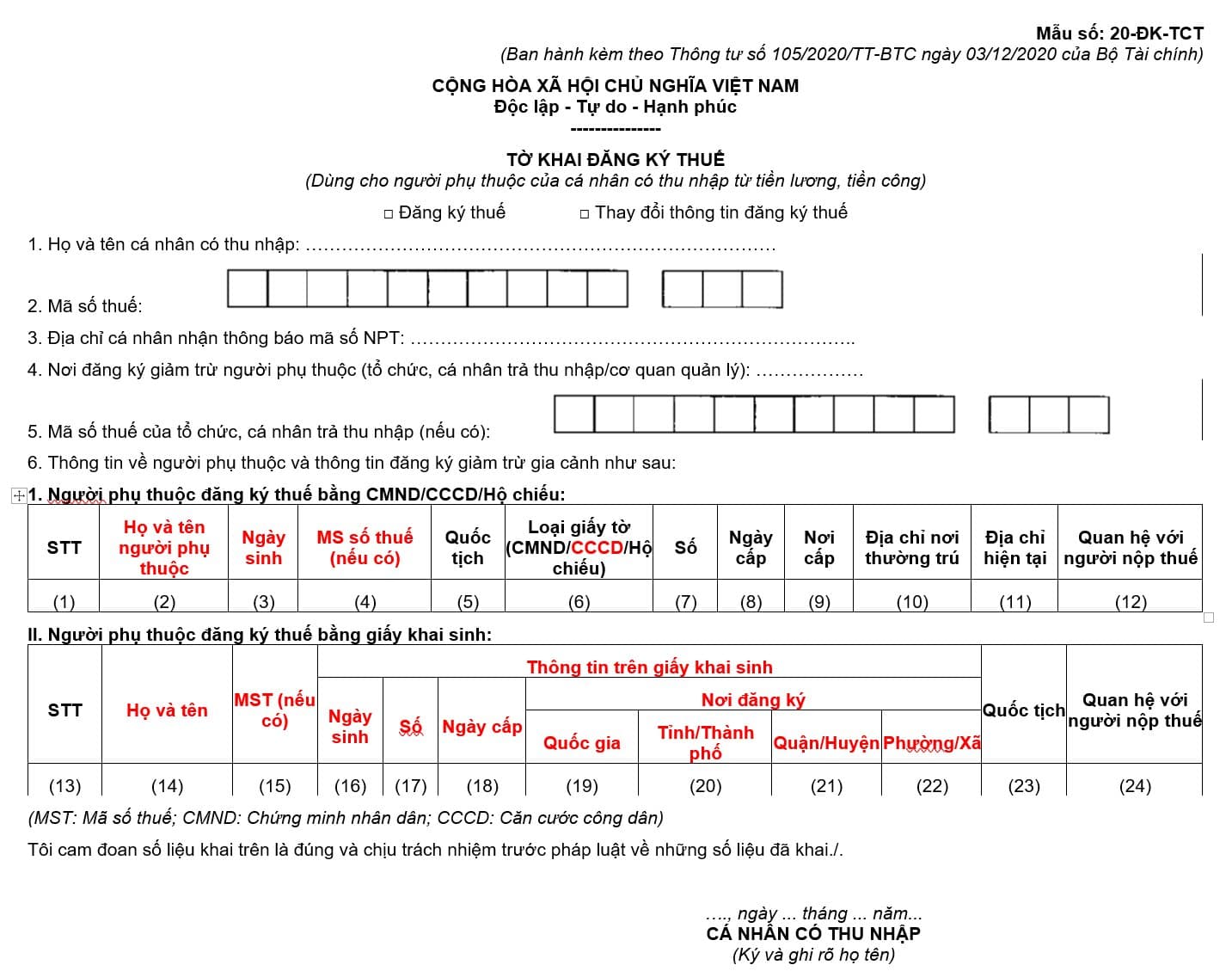

- Thay đổi thông tin NPT:

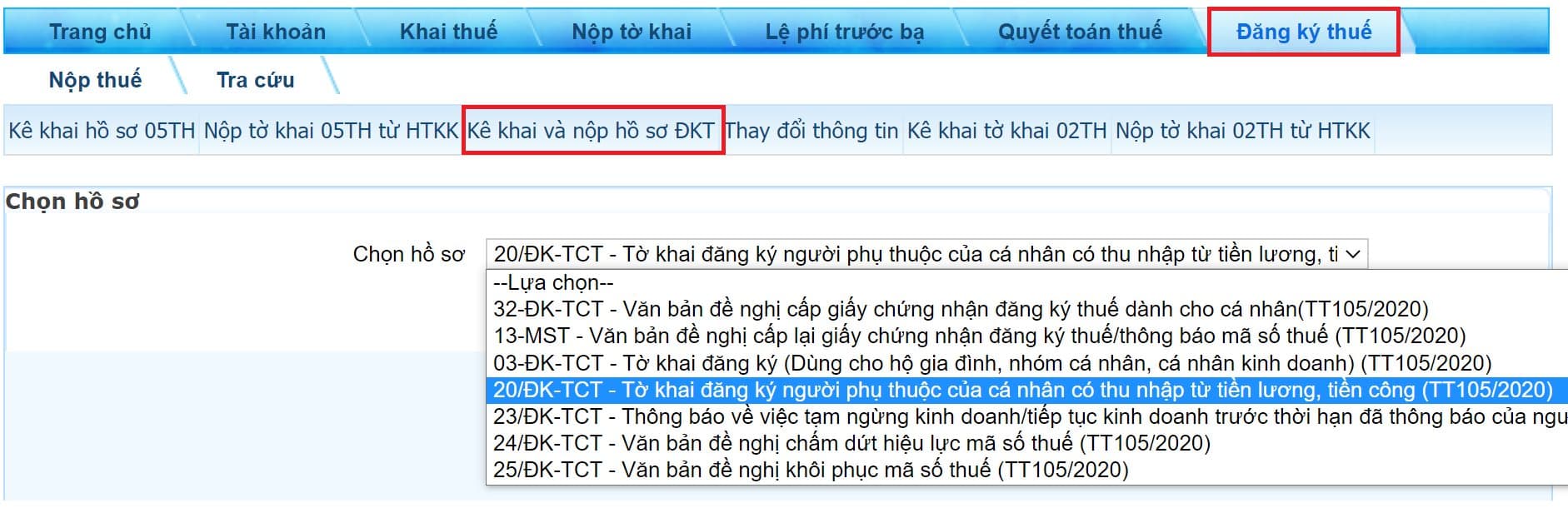

Sau khi đăng nhập thành công, tại thanh chức năng, tích chọn Đăng ký thuế\ Kê khai và nộp hồ sơ ĐKT\ Chọn hồ sơ “20/ĐK-TCT-Tờ khai đăng ký NPT của cá nhân có thu nhập từ TLTC (TT105/2020)

Tại màn hình nhập tờ khai, NNT lựa chọn “Thay đổi thông tin đăng ký thuế”, cập nhật đầy đủ thông tin NPT (lưu ý cập nhật đầy đủ 03 trường thông tin Họ và tên, Ngày sinh, Giấy tờ chứng thực cá nhân (ưu tiên cập nhật số CCCD mới nhất))

Sau khi kê khai các trường thông tin, NNT chọn “Hoàn thành kê khai” và thực hiện các bước theo hướng dẫn tại Cổng thông tin điện tử của Tổng cục Thuế để hoàn thành gửi tờ khai Thay đổi thông tin đăng ký thuế của người phụ thuộc và các hồ sơ đính kèm.

Cách 2: Kê khai thay đổi thông tin đăng ký thuế qua cơ quan chi trả thu nhập

- NNT là cá nhân nộp hồ sơ thay đổi thông tin đăng ký thuế cho cơ quan chi trả, gồm:

+ Văn bản ủy quyền (đối với trường hợp chưa có văn bản ủy quyền cho cơ quan chi trả thu nhập trước đó) và;

+ Bản sao các giấy tờ có thay đổi thông tin liên quan đến đăng ký thuế của cá nhân hoặc người phụ thuộc.

- NNT là cơ quan chi trả tổng hợp thông tin của người lao động, nộp hồ sơ thay đổi thông tin đăng ký thuế với cơ quan thuế quản lý trực tiếp, thành phần hồ sơ:

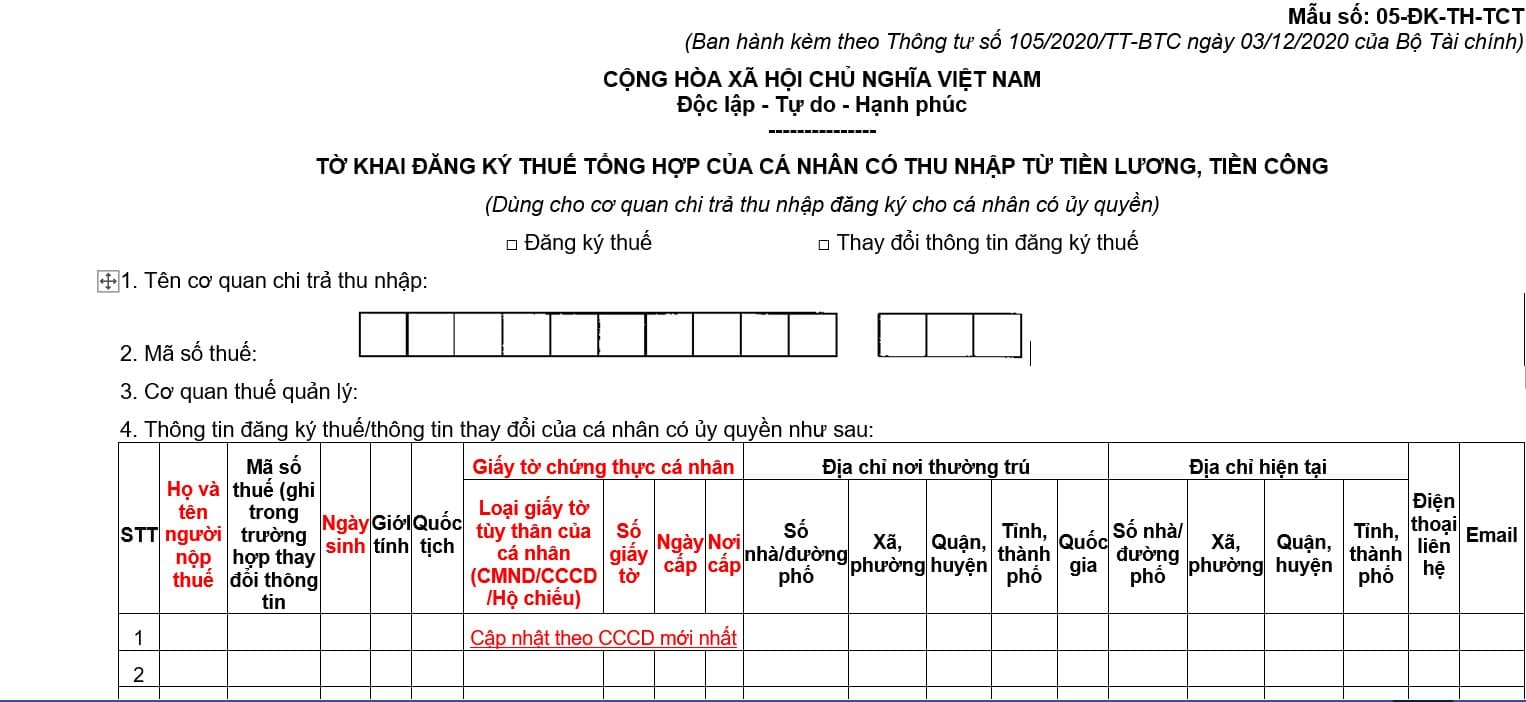

+ Tờ khai Đăng ký thuế, Mẫu số 05-ĐK-TH-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC để thay đổi thông tin NNT (lưu ý cập nhật đầy đủ 03 trường thông tin Họ và tên, Ngày sinh, Giấy tờ chứng thực cá nhân (ưu tiên cập nhật số CCCD mới nhất)).

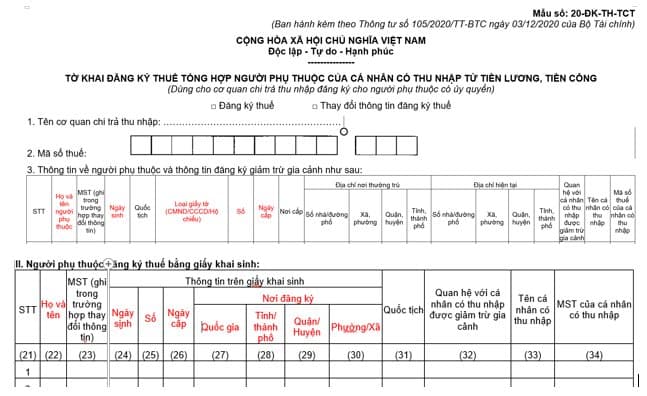

+ Mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC để thay đổi thông tin NPT (lưu ý cập nhật đầy đủ 03 trường thông tin Họ và tên, Ngày sinh, Giấy tờ chứng thực cá nhân (ưu tiên cập nhật số CCCD mới nhất)).

Cách 3: Kê khai thay đổi thông tin đăng ký thuế trực tiếp với cơ quan thuế

- Nơi nộp hồ sơ:

Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân đăng ký hộ khẩu thường trú hoặc tạm trú (trường hợp cá nhân không làm việc tại cơ quan chi trả thu nhập).

- Thành phần hồ sơ:

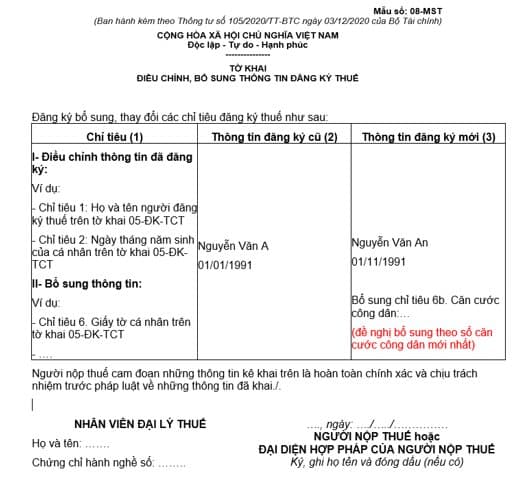

+ Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư 105/2020/TT-BTC để kê khai thay đổi thông tin đăng ký thuế của bản thân NNT.

+ Tờ khai đăng ký thuế mẫu số 20-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC để thay đổi thông tin đăng ký thuế của NPT.

+ Bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với người nộp thuế/ người phụ thuộc là người có quốc tịch Việt Nam; bản sao Hộ chiếu còn hiệu lực đối với người nộp thuế/ người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài trong trường hợp thông tin đăng ký thuế trên các Giấy tờ này có thay đổi.

Hướng dẫn cập nhật thông tin CCCD trong đăng ký thuế mới nhất 2024? 3 cách cập nhật thông tin CCCD trong đăng ký thuế thế nào? (Hình từ internet)

Đăng ký thuế bao lâu thì người nộp thuế được cấp mã số thuế?

Căn cứ tại khoản 1 Điều 34 Luật Quản lý thuế 2019 quy định như sau:

Cấp giấy chứng nhận đăng ký thuế

1. Cơ quan thuế cấp giấy chứng nhận đăng ký thuế cho người nộp thuế trong thời hạn 03 ngày làm việc kể từ ngày nhận đủ hồ sơ đăng ký thuế của người nộp thuế theo quy định. Thông tin của giấy chứng nhận đăng ký thuế bao gồm:

a) Tên người nộp thuế;

b) Mã số thuế;

c) Số, ngày, tháng, năm của giấy chứng nhận đăng ký kinh doanh hoặc giấy phép thành lập và hoạt động hoặc giấy chứng nhận đăng ký đầu tư đối với tổ chức, cá nhân kinh doanh; số, ngày, tháng, năm của quyết định thành lập đối với tổ chức không thuộc diện đăng ký kinh doanh; thông tin của giấy chứng minh nhân dân, thẻ căn cước công dân hoặc hộ chiếu đối với cá nhân không thuộc diện đăng ký kinh doanh;

d) Cơ quan thuế quản lý trực tiếp.

...

Theo đó, trong thời hạn 03 ngày làm việc kể từ ngày nhận đủ hồ sơ đăng ký thuế, cơ quan thuế cấp giấy chứng nhận đăng ký thuế cho người nộp thuế.

Thông tin của giấy chứng nhận đăng ký thuế có bao gồm mã số thuế.

Thời gian cập nhật các thông tin thay đổi của người nộp thuế là bao lâu?

Căn cứ theo quy định tại Điều 41 Luật Quản lý thuế 2019, hướng dẫn tại Điều 11 Thông tư 105/2020/TT-BTC về việc xử lý hồ sơ thay đổi thông tin đăng ký thuế và trả kết quả như sau:

Xử lý hồ sơ thay đổi thông tin đăng ký thuế và trả kết quả

Hồ sơ thay đổi thông tin đăng ký thuế được xử lý theo quy định tại Điều 41 Luật Quản lý thuế và các quy định sau:

1. Người nộp thuế thay đổi các thông tin đăng ký thuế theo quy định tại Khoản 1, Khoản 3 Điều 10 Thông tư này

a) Trường hợp thay đổi thông tin không có trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế:

Trong thời hạn 02 (hai) ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế quản lý trực tiếp người nộp thuế có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế.

b) Trường hợp thay đổi thông tin trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế:

Trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế quản lý trực tiếp có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế; đồng thời, ban hành Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế đã cập nhật thông tin thay đổi.

2. Người nộp thuế thay đổi thông tin đăng ký thuế theo quy định tại Khoản 2 Điều 10 Thông tư này

a) Tại cơ quan thuế nơi chuyển đi:

Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế tại cơ quan thuế quản lý trực tiếp. Trong thời hạn chậm nhất không quá 05 (năm) ngày làm việc kể từ ngày cơ quan thuế công bố biên bản, kết luận kiểm tra (đối với hồ sơ thuộc diện phải kiểm tra tại trụ sở người nộp thuế), 07 (bảy) ngày làm việc kể từ ngày tiếp nhận hồ sơ của người nộp thuế (đối với hồ sơ thuộc diện không phải kiểm tra tại trụ sở người nộp thuế), cơ quan thuế ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư này theo quy định tại Khoản 3 Điều 6 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế gửi cho người nộp thuế.

Người nộp thuế chuyển địa điểm hoạt động kinh doanh tại trụ sở chính, nếu tiếp tục có hoạt động kinh doanh khác địa bàn cấp tỉnh với địa bàn nơi đóng trụ sở chính và có nghĩa vụ khai thuế, nộp thuế với cơ quan thuế quản lý trên địa bàn cấp tỉnh đó theo quy định của pháp luật quản lý thuế (cơ quan thuế quản lý khoản thu) thì không phải thực hiện chuyển nghĩa vụ thuế theo quy định tại điểm a.1 Khoản này.

b) Tại cơ quan thuế nơi chuyển đến:

Trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế tiếp nhận hồ sơ có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế. Đồng thời, ban hành Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế đã cập nhật thông tin thay đổi gửi cho người nộp thuế.

3. Xử lý đối với người nộp thuế đã hoàn thành chuyển địa điểm tại cơ quan thuế nơi chuyển đi nhưng không nộp hồ sơ thay đổi địa chỉ trụ sở tại cơ quan đăng ký kinh doanh, đăng ký hợp tác xã (đối với người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh) hoặc tại cơ quan thuế nơi chuyển đến (đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế)

a) Trong thời hạn 10 (mười) ngày làm việc kể từ ngày cơ quan thuế nơi chuyển đi ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư này, nếu người nộp thuế không thực hiện chuyển địa điểm thì phải có Văn bản đăng ký hủy chuyển địa điểm mẫu số 31/ĐK-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế nơi chuyển đi. Cơ quan thuế nơi chuyển đi ban hành Thông báo về việc xác nhận người nộp thuế hủy chuyển địa điểm mẫu số 36/TB-ĐKT ban hành kèm theo Thông tư này, gửi người nộp thuế trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận được văn bản đề nghị của người nộp thuế.

b) Sau 10 (mười) ngày làm việc kể từ ngày cơ quan thuế nơi chuyển đi ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư này, nếu người nộp thuế không nộp hồ sơ cho cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã hoặc cơ quan thuế nơi chuyển đến và người nộp thuế không có văn bản đề nghị hủy chuyển địa điểm theo quy định tại điểm a Khoản này gửi cơ quan thuế nơi chuyển đi thì cơ quan thuế nơi chuyển đến ban hành Thông báo giải trình, bổ sung thông tin tài liệu mẫu số 01/TB-BSTT-NNT tại Phụ lục II ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ gửi người nộp thuế.

c) Sau 10 (mười) ngày làm việc kể từ ngày cơ quan thuế nơi chuyển đến ban hành Thông báo theo quy định tại điểm b Khoản này gửi người nộp thuế nhưng người nộp thuế không nộp Văn bản đăng ký hủy chuyển địa điểm mẫu số 31/ĐK-TCT ban hành kèm theo Thông tư này hoặc không nộp hồ sơ thay đổi địa chỉ trụ sở, cơ quan thuế nơi chuyển đến ban hành Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký mẫu số 16/TB-ĐKT ban hành kèm theo Thông tư này, chuyển trạng thái “Người nộp thuế không hoạt động tại địa chỉ đã đăng ký” và công khai thông tin trên cổng thông tin điện tử của Tổng cục Thuế theo quy định tại Điều 17 Thông tư này.

Như vậy, thời gian để cơ quan thuế cập nhật các thông tin thay đổi của người nộp thuế sẽ tùy thuộc vào từng trường hợp cụ thể theo quy định nêu trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.