Hướng dẫn cách tra cứu hồ sơ hoàn thuế và cách tính tiền hoàn thuế thu nhập cá nhân năm 2024 như thế nào?

Hướng dẫn cách tra cứu hồ sơ hoàn thuế đơn giản và nhanh chóng?

>> Xem thêm: Hướng dẫn hoàn thuế TNCN online năm 2024 nhanh chóng

(1) NTT tra cứu Giấy đề nghị hoàn thuế TNCN:

Bước 1: Truy cập vào địa chỉ https://thuedientu.gdt.gov.vn/

Bước 2: Chọn “Tên đăng nhập”/chọn “mật khẩu”/Chọn “đăng nhập”.

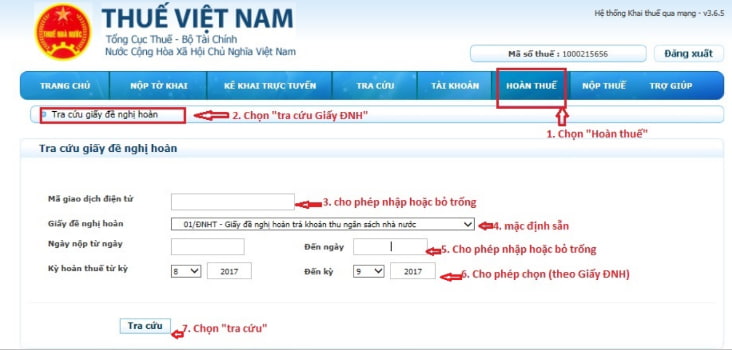

Bước 3: Trên thanh công cụ, chọn “Tra cứu”.

=> Chọn “Tra cứu đề nghị hoàn thuế”.

Bước 4: Tại màn hình tra cứu, người nộp thuế chọn các tiêu chí sau:

“Mã giao dịch điện tử”: cho phép nhập (hoặc có thể bỏ trống)

“Giấy đề nghị hoàn”: mặc định Giấy đề nghị hoàn “01/ĐNHT – Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước”; Tải

Ngày nộp: từ ngày – đến ngày: cho phép nhập (hoặc có thể bỏ trống);

Kỳ hoàn thuế: từ kỳ – đến kỳ: cho phép nhập (các bạn phải nhập chính xác thời gian đề nghị hoàn thuế như trên giấy đề nghị hoàn thì kết quả tra cứu mới xuất hiện);

Bước 5: Sau khi chọn [Tra cứu], màn hình hiển thị kết quả tra cứu hồ sơ hoàn thuế theo điều kiện nhập.

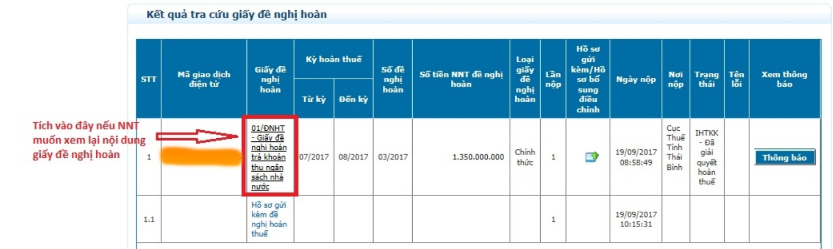

Bước 6: Chọn giấy đề nghị hoàn thuế cần tra cứu

- Hệ thống sẽ hiển thị danh sách giấy đề nghị hoàn thuế, phù hợp với điều kiện tra cứu ở trên. Người nộp hồ sơ muốn xem lại giấy đề nghị hoàn thì chọn vào giấy đề nghị hoàn cần xem.

- Sau khi chọn giấy đề nghị cần xem sẽ hiển thị các thông tin như: Kỳ hoàn thuế, loại giấy đề nghị, lần nộp, ngày và nơi nộp, trạng thái,…

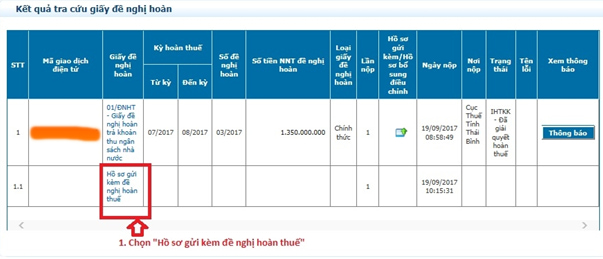

Bước 7: Xem hồ sơ gửi kèm đề nghị hoàn thuế

Khi hệ thống hiển thị Kết quả tra cứu Giấy đề nghị hoàn thuế => chọn “Giấy đề nghị hoàn” tương ứng với dòng “Hồ sơ gửi kèm đề nghị hoàn thuế”.

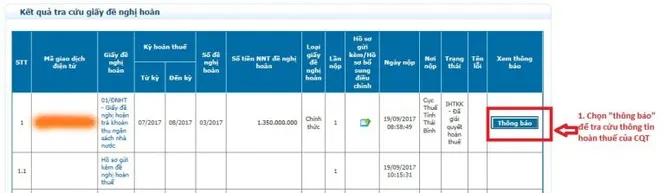

Bước 8: Tra cứu kết quả hoàn thuế TNCN

Tại màn hình hiển thị Kết quả tra cứu Giấy đề nghị hoàn thuế, người nộp thuế chọn [Xem thông báo]/[Thông báo].

Sau đó, người nộp thuế chọn [Mã giao dịch điện tử] để tải thông báo về máy và xem thông tin, kết quả hoàn thuế.

Hướng dẫn cách tra cứu hồ sơ hoàn thuế và cách tính tiền hoàn thuế thu nhập cá nhân năm 2023?

Cách tính tiền hoàn thuế thu nhập cá nhân?

Về cách tính hoàn thuế thu nhập cá nhân thì tại mẫu 02/QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC tải có đề cập đến số tiền đề nghị hoàn trả thuế thu nhập cá nhân và theo quy định tại Luật Thuế thu nhập cá nhân 2007 thì tiền thuế thu nhập cá nhân được hoàn được tính theo cách thức sau:

Số tiền thuế thu nhập cá nhân được hoàn = Số tiền thuế thu nhập cá nhân đã nộp - số thuế thu nhập cá nhân phải nộp theo quyết toán thuế

Nếu số tiền thuế thu nhập cá nhân được hoàn là số dương (>0) thì là số tiền nộp thừa sẽ được hoàn, ngược lại số âm (<0) là số tiền thuế nộp thiếu.

Trong đó:

+ Khoản tiền thuế thu nhập cá nhân đã nộp được xác định trên cơ sở mức giá nộp tiền vào ngân sách Nhà nước hoặc chứng từ khấu trừ thuế thu nhập cá nhân.

+ Số thuế thu nhập cá nhân phải nộp theo quyết toán thuế = [(Tổng thu nhập chịu thuế – Tổng các khoản giảm trừ) / 12 tháng] x Thuế suất x 12 tháng.

Đồng thời, theo quy định tại Điều 28 Thông tư 111/2013/TT/BTC và điểm b khoản 1 Điều 25 Thông tư 80/2021/TT-BTC về việc hoàn thuế thì người được hoàn thuế phải đảm bảo:

- Có số tiền thuế thu nhập cá nhân đã nộp trong kỳ lớn hơn số thuế phải nộp khi quyết toán.

- Đã có mã số thuế tại thời điểm đề nghị hoàn thuế.

Ngoài ra, đối với cá nhân tự quyết toán thuế trên ứng dụng eTax Mobile thì số tiền thuế được hoàn cũng có thể tính trên ứng dụng eTax Mobile, cụ thể như sau:

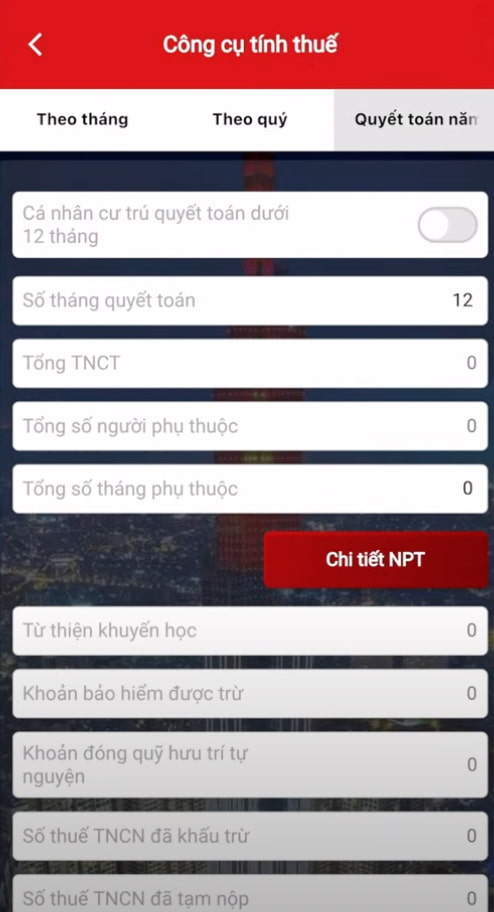

Bước 1: Tại ứng dụng eTax Mobile, chọn [Tiện ích]

Bước 2: Chọn [Công cụ tính thuế]

Bước 3: Chọn mục [Quyết toán năm] và điền thông tin phù hợp theo yêu cầu.

Bước 4: Nhập thông tin về Tổng thu nhập chịu thuế, tiền đóng BHXH, Thuế TNCN đã khấu trừ trên chứng từ khấu trừ thuế TNCN và chọn [Tính thuế thu nhập cá nhân]

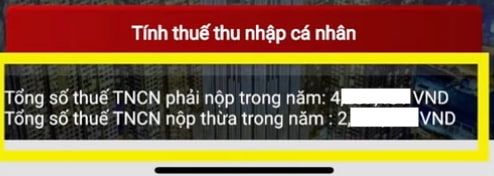

Bước 5: Sau khi chọn [Tính thuế thu nhập cá nhân], bên dưới sẽ hiển thị thông tin bao gồm Tổng số tiền thuế TNCN phải nộp và tổng số thuế TNCN nộp thừa như sau:

Lúc này số thuế TNCN nộp thừa là số tiền được hoàn sau khi quyết toán TNCN.

Thời gian giải quyết hoàn thuế thu nhập cá nhân 2024 là bao lâu?

Theo quy định tại Điều 75 Luật Quản lý thuế 2019 thì thời hạn giải quyết hồ sơ hoàn thuế như sau:

- Đối với hồ sơ thuộc diện hoàn thuế trước:

Chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc thông báo chuyển hồ sơ của người nộp thuế sang kiểm tra trước hoàn thuế hoặc thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

- Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế:

Chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.