Có phải đóng thuế thu nhập cá nhân đối với khoản trợ cấp do suy giảm khả năng lao động được nhận không?

Có phải đóng thuế thu nhập cá nhân đối với khoản trợ cấp do suy giảm khả năng lao động được nhận không?

Căn cứ điểm b khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định về các khoản thu nhập chịu thuế như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

...

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

b.1) Trợ cấp, phụ cấp ưu đãi hàng tháng và trợ cấp một lần theo quy định của pháp luật về ưu đãi người có công.

b.2) Trợ cấp hàng tháng, trợ cấp một lần đối với các đối tượng tham gia kháng chiến, bảo vệ tổ quốc, làm nhiệm vụ quốc tế, thanh niên xung phong đã hoàn thành nhiệm vụ.

b.3) Phụ cấp quốc phòng, an ninh; các khoản trợ cấp đối với lực lượng vũ trang.

b.4) Phụ cấp độc hại, nguy hiểm đối với những ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm.

b.5) Phụ cấp thu hút, phụ cấp khu vực.

b.6) Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, mức hưởng chế độ thai sản, mức hưởng dưỡng sức, phục hồi sức khoẻ sau thai sản, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng, trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp thất nghiệp và các khoản trợ cấp khác theo quy định của Bộ luật Lao động và Luật Bảo hiểm xã hội.

b.7) Trợ cấp đối với các đối tượng được bảo trợ xã hội theo quy định của pháp luật.

b.8) Phụ cấp phục vụ đối với lãnh đạo cấp cao.

...

Theo đó, người được nhận trợ cấp do suy giảm khả năng lao động thì không phải đóng thuế thu nhập cá nhân đối với khoản phụ cấp này.

Có phải đóng thuế thu nhập cá nhân đối với khoản trợ cấp do suy giảm khả năng lao động được nhận không? (Hình từ Internet)

Thời hạn khai quyết toán thuế TNCN được chia làm 2 mốc nào?

Theo quy định tại Điều 28 Nghị định 65/2013/NĐ-CP thì hằng tháng người lao động sẽ được tổ chức trả thu nhập tạm tính trừ số thuế phải nộp dựa trên các khoản thu nhập từ tiền lương, tiền công của người lao động.

Căn cứ khoản 1 Điều 55 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn nộp thuế

1. Trường hợp người nộp thuế tính thuế, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.

...

Ngoài ra, theo quy định tại khoản 2 Điều 44 Luật Quản lý thuế 2019 có quy định về thời hạn khai quyết toán thuế thu nhập cá nhân như sau:

Thời hạn nộp hồ sơ khai thuế

...

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

...

Như vậy, thời hạn khai quyết toán thuế TNCN được chia làm 2 mốc thời điểm cho 2 trường hợp như sau:

- Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ khai quyết toán thuế do doanh nghiệp thực hiện thay người lao động.

- Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế TNCN của cá nhân trực tiếp quyết toán thuế.

03 cách tra cứu lịch sử đóng thuế thu nhập cá nhân dành cho người nộp thuế?

Hiện nay, người nộp thuế có thể thực hiện tra cứu lịch sử đóng thuế thu nhập cá nhân, tờ khai thuế thu nhập cá nhân đã nộp theo hướng dẫn sau:

CÁCH 1: TRA CỨU TẠI TRANG https://canhan.gdt.gov.vn:

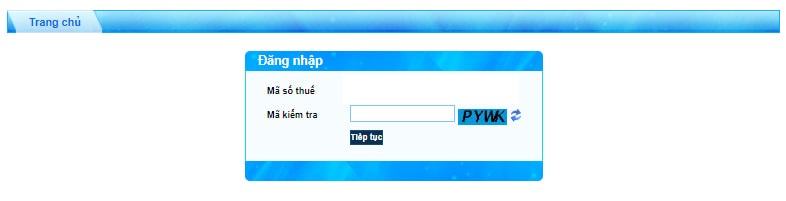

Bước 1: Truy cập website: https://canhan.gdt.gov.vn

Bước 2: Người nộp thuế đăng nhập vào hệ thống bằng mã số thuế cá nhân

Bước 3: Sau khi đăng nhập tài khoản tra cứu thuế TNCN thành công, chọn vào mục Tra cứu.

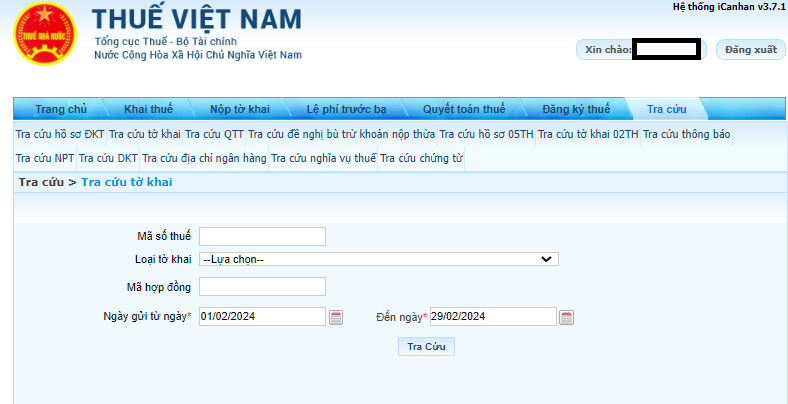

Bước 4: Điền vào loại tờ khai cần tìm, trạng thái và thời gian muốn tra cứu là ngày, tháng, năm nào.

Bước 5: Ấn tra cứu thì thông tin về những khoản thuế đã nộp sẽ hiện lên.

Người nộp thuế có thể kiểm tra số tiền thuế mình đã nộp. Nếu có sai sót có thể in ra để xem xét và đối chiếu.

Lưu ý: Cách tra cứu trên áp dụng đối với trường hợp cá nhân có kê khai tờ khai thuế TNCN tại hệ thống canhan.gdt.gov.

CÁCH 2: THỰC HIỆN TRA CỨU TẠI ỨNG DỤNG ETAX

Bước 1: Đăng nhập vào tài khoản tại Ứng dụng Etax.

Sau khi đăng nhập vào hệ thống thành công, chọn chức năng Tra cứu nghĩa vụ thuế > Tất cả nghĩa vụ thuế.

- Thông tin “Mã số thuế”: hiển thị mã số thuế đăng nhập, không cho sửa.

- Thông tin “Mã số thuế địa điểm kinh doanh”: Để trống, NNT nhập MST địa điểm kinh doanh để tra cứu tình hình xử lý nghĩa vụ thuế của địa điểm kinh doanh. Lưu ý: Chỉ hiển thị nếu đăng nhập bằng MST 10 số.

Bước 2:

NNT nhấn “Tra cứu”, hệ thống hiển thị màn hình kết quả tra cứu nghĩa vụ thuế với các thông tin:

- Mục I: Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xoá nợ, được hoàn, đã hoàn, còn được hoàn.

- Mục II: Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế

Bước 3:

Tại Mục I, hệ thống hiển thị các thông tin sau: Cơ quan thu, Chương, Tiểu mục.

NNT nhấn vào biểu tượng để xem thông tin chi tiết. Hệ thống hiển thị màn hình thông tin chi tiết bao gồm:

- Chương

- Tiểu mục

- Loại tiền

- Phải nộp

- Phải nộp theo truy thu, xử phạt

- Đã nộp

- Còn phải nộp

- Nộp thừa/Tạm nộp

- Được miễn giảm

- Được xóa nợ

- Được hoàn

- Được hoàn nộp thừa

- Được hoàn khấu trừ

- Đã hoàn

- Còn được hoàn

Bước 4:

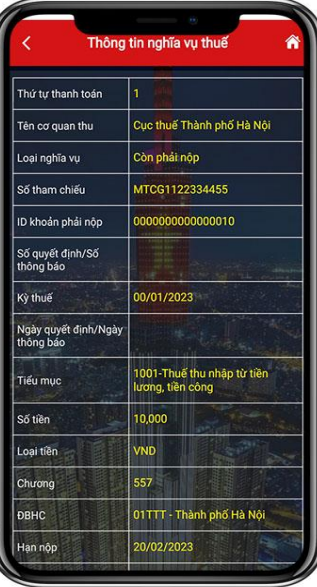

Tại Mục II, hệ thống hiển thị các thông tin sau: thứ tự thanh toán, Cơ quan thu, loại nghĩa vụ, Tiểu mục, Số tiền, Gợi ý xử lý.

NNT nhấn vào biểu tượng để xem thông tin chi tiết. Hệ thống hiển thị màn hình thông tin chi tiết bao gồm các thông tin:

- Thứ tự thanh toán

- Tên cơ quan thu

- Loại nghĩa vụ

- Số tham chiếu

- ID khoản phải nộp

- Số quyết định/Số thông báo

- Kỳ thuế

- Ngày quyết định/ Ngày thông báo

- Tiểu mục

- Số tiền

- Loại tiền

- Chương

- ĐBHC

- Hạn nộp

- Số tiền đã nộp tại NHTM

- Trạng thái

CÁCH 3: TRA CỨU BẰNG HÓA ĐƠN ĐÃ NỘP

Sau khi nộp thuế thu nhập cá nhân tại cơ quan thuế, người nộp thuế sẽ nhận được một biên lai xác nhận đã đóng thuế thu nhập cá nhân.

Người nộp thuế có thể tra lại những thông tin có trên hóa đơn và đối chiếu khi xảy ra sai sót.