Cách tính ưu đãi nghề đối với người làm công tác dự trữ quốc gia như thế nào?

Cách tính ưu đãi nghề đối với người làm công tác dự trữ quốc gia như thế nào?

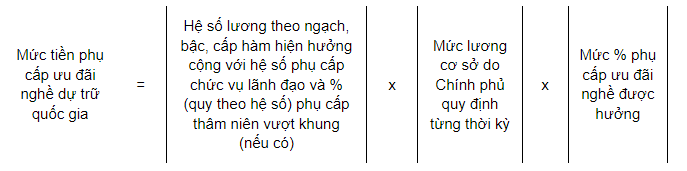

Theo quy định tại Điều 6 Thông tư 33/2014/TT-BTC, cách tính ưu đãi nghề đối với người làm công tác dự trữ quốc gia được thực hiện theo công thức sau:

Lưu ý: Người được hưởng chế độ phụ cấp ưu đãi nghề thuộc danh sách trả lương của cơ quan, đơn vị nào thì cơ quan đơn vị đó chi trả cùng kỳ lương hàng tháng và không dùng để tính đóng, hưởng chế độ bảo hiểm xã hội, bảo hiểm y tế.

Cách tính ưu đãi nghề đối với người làm công tác dự trữ quốc gia như thế nào? (Hình từ Internet)

Mức phụ cấp ưu đãi nghề của người làm công tác dự trữ quốc gia là bao nhiêu?

Tại khoản 1 Điều 6 Thông tư 33/2014/TT-BTC có quy định về mức phụ cấp ưu đãi nghề và cách tính chi trả như sau:

Mức phụ cấp ưu đãi nghề và cách tính chi trả

1. Mức phụ cấp ưu đãi nghề:

a) Mức phụ cấp ưu đãi bằng 25% áp dụng đối với công chức trực tiếp làm nhiệm vụ dự trữ quốc gia tại các Chi cục Dự trữ Nhà nước, văn phòng Cục Dự trữ Nhà nước khu vực thuộc Tổng cục Dự trữ Nhà nước đã được xếp lương theo các ngạch công chức chuyên ngành dự trữ quốc gia;

b) Mức phụ cấp ưu đãi bằng 15% áp dụng đối với đối tượng còn lại quy định tại khoản 1 Điều 5 Thông tư này (trừ đối tượng quy định tại điểm a khoản này) trực tiếp làm nhiệm vụ tại Chi cục dự trữ Nhà nước, văn phòng Cục Dự trữ Nhà nước khu vực thuộc Tổng cục Dự trữ Nhà nước; người trực tiếp làm công tác dự trữ quốc gia quy định tại khoản 2 Điều 5 Thông tư này;

c) Các mức phụ cấp ưu đãi nghề quy định tại khoản này được tính theo mức lương ngạch, bậc, cấp hàm hiện hưởng cộng với phụ cấp chức vụ lãnh đạo, phụ cấp thâm niên vượt khung (nếu có).

...

Theo đó, người làm công tác dự trữ quốc gia được áp dụng mức phụ cấp ưu đãi nghề như sau:

- Mức phụ cấp ưu đãi bằng 25%, áp dụng cho:

+ Công chức trực tiếp làm nhiệm vụ dự trữ quốc gia đã được xếp lương theo các ngạch công chức chuyên ngành dự trữ quốc gia tại:

++ Các Chi cục Dự trữ Nhà nước

++ Văn phòng Cục Dự trữ Nhà nước khu vực thuộc Tổng cục Dự trữ Nhà nước

- Mức phụ cấp ưu đãi bằng 15%, áp dụng cho:

Công chức (kể cả công chức tập sự) đã được xếp lương theo Nghị định 204/2004/NĐ-CP trực tiếp làm nhiệm vụ tại:

+ Các Chi cục Dự trữ Nhà nước

+ Văn phòng Cục Dự trữ Nhà nước khu vực thuộc Tổng cục Dự trữ Nhà nước.

(Lưu ý: Loại trừ đối tượng đã được hưởng mức phụ cấp 25%)

+ Người trực tiếp làm công tác dự trữ quốc gia tại các đơn vị dự trữ quốc gia thuộc Bộ Quốc phòng, Bộ Công an.

Người làm công tác dự trữ quốc gia không được hưởng phụ cấp ưu đãi nghề trong trường hợp nào?

Tại khoản 3 Điều 5 Thông tư 33/2014/TT-BTC có quy định về đối tượng áp dụng phụ cấp ưu đãi nghề như sau:

Đối tượng áp dụng phụ cấp ưu đãi nghề

1. Công chức (kể cả tập sự) đã được xếp lương theo Nghị định số 204/2004/NĐ-CP trực tiếp làm nhiệm vụ tại các Chi cục Dự trữ Nhà nước, văn phòng Cục Dự trữ Nhà nước khu vực thuộc Tổng cục Dự trữ Nhà nước.

2. Người trực tiếp làm công tác dự trữ quốc gia tại các đơn vị dự trữ quốc gia thuộc Bộ Quốc phòng, Bộ Công an.

3. Đối tượng nêu tại khoản 1, khoản 2 Điều này không được hưởng phụ cấp ưu đãi nghề dự trữ quốc gia trong các trường hợp sau:

a) Nghỉ hưu, thôi việc, nghỉ việc hoặc thuyên chuyển công tác sang cơ quan, đơn vị khác, không trực tiếp làm công tác dự trữ quốc gia;

b) Thời gian đi công tác, làm việc, học tập ở nước ngoài hưởng 40% tiền lương theo quy định tại khoản 4 Điều 8 Nghị định số 204/2004/NĐ-CP;

c) Thời gian đi học tập trung trong nước từ ba tháng liên tục trở lên;

d) Thời gian nghỉ việc riêng không hưởng lương từ một tháng liên tục trở lên;

đ) Thời gian nghỉ ốm đau, thai sản vượt quá thời hạn theo quy định của Luật Bảo hiểm xã hội;

e) Thời gian bị đình chỉ công tác;

g) Các trường hợp khác theo quy định của pháp luật.

Theo đó, người làm công tác dự trữ quốc gia không được hưởng phụ cấp ưu đãi nghề trong những trường hợp sau:

- Nghỉ hưu, thôi việc, nghỉ việc hoặc thuyên chuyển công tác sang cơ quan, đơn vị khác, không trực tiếp làm công tác dự trữ quốc gia;

- Thời gian đi công tác, làm việc, học tập ở nước ngoài hưởng 40% tiền lương theo quy định tại khoản 4 Điều 8 Nghị định 204/2004/NĐ-CP;

- Thời gian đi học tập trung trong nước từ ba tháng liên tục trở lên;

- Thời gian nghỉ việc riêng không hưởng lương từ một tháng liên tục trở lên;

- Thời gian nghỉ ốm đau, thai sản vượt quá thời hạn theo quy định của Luật Bảo hiểm xã hội;

- Thời gian bị đình chỉ công tác;

- Các trường hợp khác theo quy định của pháp luật.